El crédito avanza, pero la mora crece: el nuevo rostro de la deuda familiar

El endeudamiento de las familias argentinas crece: el 89% de los préstamos personales está al día, pero la mora temprana y los atrasos superan el 6%. Los hogares acumulan más de $39 billones en deuda, con un fuerte desplazamiento hacia el crédito formal.

El endeudamiento de las familias argentinas sigue en alza y revela un giro significativo: cada vez más hogares recurren al crédito formal, pero las señales de fragilidad en la capacidad de pago se intensifican. Según un informe de Siisa, el 89% de los préstamos personales se mantiene al día, mientras la mora temprana y los atrasos superiores a 90 días rondan el 6% cada uno, un deterioro que quiebra la estabilidad del último año y se extiende más allá de los sectores de menores ingresos.

El sistema financiero muestra diferencias marcadas según el tipo de entidad. Los bancos concentran el 83% del dinero prestado, aunque alcanzan a poco más de la mitad de las personas endeudadas. En paralelo, las entidades no bancarias aumentan su participación en cantidad de operaciones, especialmente entre quienes históricamente tuvieron menos acceso al crédito formal, aunque con montos más reducidos y mayor riesgo de incumplimiento.

Alberto Teszkiewicz, coordinador de desarrollo e investigación de Siisa, sostuvo que actualmente solo la mitad de la población accede al crédito formal y remarcó que la tecnología permite mejorar la evaluación de riesgo para incorporar nuevos usuarios al sistema.

Desigualdades de género y generacionales

El informe también detectó desigualdades entre distintos grupos sociales. Las mujeres representan algo más de la mitad de los créditos otorgados, pero reciben una porción menor del dinero total prestado. Mientras los hombres concentran el 57% de los préstamos y el 85% de los montos, las mujeres acceden al 52% de las operaciones y al 80% del volumen financiado.

Entre los jóvenes el panorama es aún más delicado. Este segmento no solo accede en menor medida al financiamiento, sino que presenta un deterioro más marcado en el cumplimiento de sus obligaciones. Según los datos relevados, los jóvenes registran el 8% de los créditos en mora temprana y el 13% de los préstamos con atrasos superiores a 90 días. Además, esos incumplimientos se observan sobre operaciones de mayores montos, lo que refleja una situación financiera más comprometida.

En términos globales, los hogares argentinos acumulan actualmente más de $39 billones en deuda. De ese total, $32,1 billones corresponden a obligaciones bancarias y $6,9 billones a deudas no bancarias. Cada hogar endeudado con bancos debe en promedio $5.702.809, mientras que en el segmento no bancario el pasivo medio asciende a $1.149.431, según un diagnóstico elaborado por Focus Market.

Del crédito informal al formal: un cambio de patrón

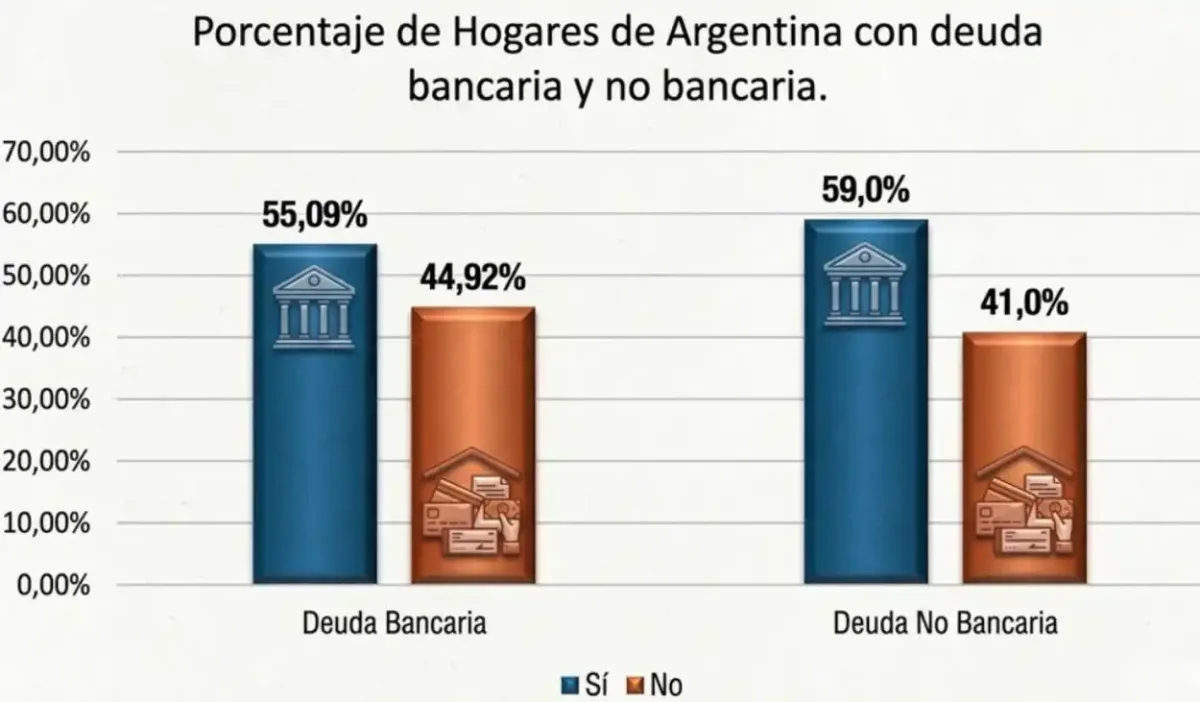

Más allá de los montos, los analistas detectaron un cambio profundo en el patrón de financiamiento de las familias. En 2023, el 41,3% de los hogares tenía deuda bancaria, mientras que el 82,6% registraba algún tipo de deuda no bancaria, que incluye desde préstamos familiares hasta cuotas escolares impagas, impuestos vencidos, expensas atrasadas o compras fiadas en comercios de cercanía. En 2025 esos porcentajes se modificaron a 47,9% y 61,6%, respectivamente. Ya en 2026, la tendencia se profundizó: el endeudamiento bancario alcanzó al 55,1% de los hogares y el no bancario descendió al 59%.

La diferencia entre ambos tipos de financiamiento, que en 2023 superaba los 40 puntos porcentuales a favor del endeudamiento informal, hoy se redujo a menos de cuatro puntos, una transformación significativa en la conducta financiera de las familias.

De acuerdo con cifras del Banco Central, el stock de préstamos al sector privado llegó en enero de 2026 al 13,6% del Producto Bruto Interno, más del doble del 5,2% registrado en diciembre de 2023, cuando asumió la presidencia Javier Milei.

El economista Damián Di Pace, director de Focus Market, explicó que este desplazamiento desde la deuda informal hacia el crédito bancario responde a una mayor expansión del sistema financiero y a condiciones más accesibles para parte de la población. Sin embargo, también advirtió que el crecimiento no se explica solo por mayor acceso, sino por el aumento de los montos tomados. En 2023, la deuda bancaria promedio por hogar equivalía a 1,43 salarios formales; hoy representa 3,46 salarios promedio medidos por RIPTE.

En paralelo, la deuda no bancaria sigue siendo elevada: involucra a más de seis millones de hogares, con un promedio de $1.116.013 por familia y un total acumulado cercano a $6,7 billones. Las dificultades de pago también se reflejan en gastos cotidianos. En lo que va de 2026, la mora en expensas subió del 1,4% al 4,9%; en cuotas educativas, del 0,7% al 3,1%; y en servicios públicos, del 2,3% al 5,4%.

El nuevo mapa financiero muestra así una economía donde el crédito formal gana terreno, pero también donde crecen las obligaciones mensuales y las señales de estrés sobre los ingresos familiares.